Einfamilienhäuser rutschen schon ins Minus: Der Preisanstieg bei Eigenheimen schwächt sich deutlich ab Erstmals seit langem gibt es Anzeichen, dass die Preise für Eigentumswohnungen und Einfamilienhäuser in der Schweiz nicht mehr weiter steigen.

Erstmals seit langem gibt es Anzeichen, dass die Preise für Eigentumswohnungen und Einfamilienhäuser in der Schweiz nicht mehr weiter steigen.

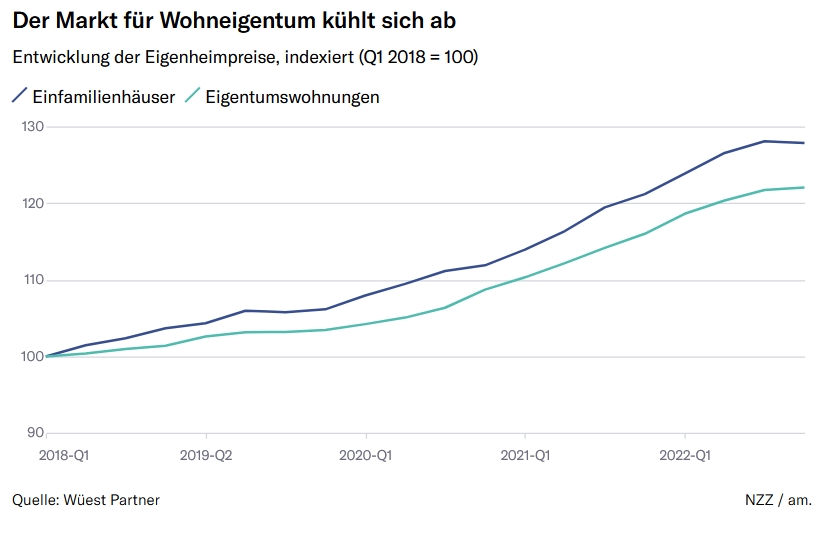

Es hat etwas gedauert, aber allmählich machen sich die gestiegenen Hypothekarzinsen auf dem Eigenheimmarkt bemerkbar. Zwischen Oktober und Dezember ist der Preisanstieg beim Wohneigentum praktisch zum Stillstand gekommen. Laut Wüest Partner (WP) verteuerten sich die Eigentumswohnungen in der Schweiz im Schnitt noch um 0,3 Prozent, während bei den Einfamilienhäusern sogar ein leichtes Minus von 0,2 Prozent resultierte. Noch bis ins dritte Quartal 2022 war es mit den Preisen steil nach oben gegangen.

Schwankungsanfällige Quartalswerte

Das Minus bei WP ist allerdings mit Vorsicht zu geniessen. Quartalswerte können schwanken, wie Robert Weinert von WP betont. Seit der Subprime-Krise im Jahr 2009 habe es im Schnitt alle zwei Jahre einmal einen negativen Quartalswert gegeben, 2019 sogar mehrere.

Von den gesamtschweizerisch tätigen Datenanbietern ist WP zudem der einzige, der im vierten Quartal einen negativen Wert verzeichnet hat. Fahrländer Partner Raumentwicklung stellt zwar ebenfalls nur noch einen schwachen Preisauftrieb fest. Gemäss Fahrländer Partner sind jedoch eher die Preise von Eigentumswohnungen unter Druck (Preiswachstum im vierten Quartal: +0,1 Prozent), während Einfamilienhäuser (+0,9 Prozent) noch zulegen konnten.

Die Preisindizes der Bewertungsfirma Iazi zeigen sogar weiterhin klar nach oben, mit einem Preisanstieg auf Quartalsbasis von rund 1,4 Prozent sowohl bei Eigentumswohnungen als auch bei Einfamilienhäusern. Negative Vorzeichen stellt hingen auch die Zürcher Kantonalbank (ZKB) fest, teilweise sogar seit zwei Quartalen. Die ZKB schaut sich allerdings nur den Markt im Kanton Zürich an.

Abkühlung zeigt, dass der Markt funktioniert

Aber unabhängig davon, ob es ein leichtes Minus gegeben hat oder die Preis noch etwas steigen: Dass der Markt sich abkühlt, ist eindeutig. Und es ist ökonomisch auch nichts als folgerichtig. Es wäre sogar beunruhigend, wenn dem nicht so wäre.

Wenn eine Hypothek im Umfang von 800 000 Franken nicht mehr zum Spottpreis von 6000 Franken im Jahr zu haben ist, sondern die Hypothekarbelastung wieder mindestens 20 000 Franken beträgt, drückt das auf die Nachfrage. Und wenn die Nachfrage sinkt, ohne dass gleichzeitig das Angebot massiv zurückgeht (wofür es keinen Grund gibt), müssen die Preise unter Druck kommen.

Verzögerung durch Flucht in den Saron

Was in den vergangenen Monaten erstaunte, war vielmehr die Tatsache, dass die Liegenschaftenpreise nicht rascher reagierten. Obschon der Zinsanstieg schon Anfang 2022 begann, war bis im Herbst keine Abflachung der Preisentwicklung bei den Eigenheimen erkennbar. Eigentumswohnungen und Einfamilienhäuser verteuerten sich praktisch unverändert stark und legten um durchschnittlich 1,5 Prozent pro Quartal zu.

Für die Verzögerung gibt es jedoch gute Gründe. Zum einen reagiert der Immobilienmarkt grundsätzlich relativ träge auf Veränderungen der Rahmenbedingungen. Zum anderen war es aber auch so, dass die meisten Hauskäufer die höheren Zinsen bis in den Herbst umgehen konnten.

Der Zinsanstieg im ersten Quartal 2022 betraf nur die Festhypotheken. Saron-Hypotheken blieben unverändert günstig, was dazu führte, dass diese kurzfristigen Geldmarkt-Hypotheken, die vorher eher wenig gefragt waren, plötzlich boomten.

Erst als die Schweizerische Nationalbank im September 2022 den Leitzins wieder in den positiven Bereich hob, stiegen auch die Zinsen für Saron-Hypotheken. Aber mit einem Zins von im Schnitt 1,4 Prozent (Leitzins von 0,5 Prozent plus Bankmarge von rund 0,9 Prozentpunkten) waren sie auch dann noch sehr günstig. Geändert hat sich das erst im Dezember, als die SNB den Leitzins nochmals um 50 Basispunkte auf 1 Prozent anhob. Seither ist es kaum mehr möglich, Finanzierungen für weniger als 2 Prozent Zins zu bekommen.

Hohe Nachfrage stützt die Preise

Dramatisch ist die Abkühlung allerdings nicht. Weder ist die Nachfrage eingebrochen, noch drängen plötzlich so viele Eigenheime auf den Markt, dass dies die Preise purzeln lassen könnte. Was die Nachfrage anbelangt, spricht WP eher von einer Normalisierung. So liege die Zahl der Such-Abos auf Immobilienplattformen nun wieder auf dem Niveau von vor der Pandemie, nachdem sie während der Corona-Phase überdurchschnittlich hoch gewesen sei.

Auch diese «normalisierte» Nachfrage ist noch deutlich grösser als das Angebot. Die Schweizer Bevölkerung wächst, und die Haushalte werden kleiner und kleiner. Zudem wurde in den vergangenen Jahren nur wenig Wohneigentum erstellt.

Auch die relative Attraktivität von Miete und Wohneigentum könnte sich wieder zugunsten von Wohneigentum verändern. Nachdem die Zinsen gestiegen waren, hiess es im vergangenen Frühling plötzlich, mieten sei nun (nach dreizehn Jahren!) wieder günstiger als kaufen.

Nun sind aber die Marktmieten wieder am Steigen, und selbst bei den Mieten im Bestand wird erwartet, dass sie dieses Jahr steigen. Wenn die Preise für Wohneigentum nicht mehr gross zulegen und die Notenbanken die monetären Zügel nicht nochmals sehr deutlich anziehen, dürfte der Vorteil bald wieder beim Wohneigentum liegen.

Inflationsbereinigt könnten die Preise sinken

Aus all diesen Gründen wird denn auch nicht mit einem breitflächigen Preiseinbruch gerechnet. Die Prognose lautet eher auf weiter leicht steigende Preise, da der Nachfrageüberhang sowie die rückläufige Bautätigkeit die negativen Impulse durch steigende Hypothekarzinsen überkompensieren.

«Einzig im gehobenen Segment, das in der Vergangenheit schon sensibler auf negative Entwicklungen in der Gesamtwirtschaft reagierte, dürfte die eingetrübte konjunkturelle Lage den Preisanstieg bremsen», sagt Stefan Fahrländer.

Bei den Einfamilienhäusern rechnet Fahrländer für 2023 im unteren und im gehobenen Segment mit stagnierenden Preisen. Die Zinsanstiege und die konjunkturelle Unsicherheit dämpften insbesondere die Nachfrage von Architekten und kleineren Entwicklern nach Altbauten auf grossen Grundstücken. Bei der weiterhin hohen Nachfrage junger Familien nach einem Eigenheim fielen diese Faktoren weniger stark ins Gewicht.

Auch andere Marktbeobachter sehen nominal leichte Preissteigerungen. WP beispielsweise erwartet, dass sich Eigentumswohnungen 2023 schweizweit noch um etwa 0,5 Prozent verteuern, Einfamilienhäuser um 1,7 Prozent. Und die ZKB prognostiziert für den Kanton Zürich ein Plus von 2 Prozent. Bei einer erwarteten Inflation von über 2 Prozent bedeutet dies allerdings real sinkende Preise.